民事信託とは?

近年、生前贈与や相続・事業承継対策において信託を活用することが注目されています。

信託とは、自分(委託者:財産を預ける者)の財産(信託財産)を信頼できる者(受託者:財産を預かる者)に一定の目的(信託目的)のために託して管理・処分等をお願いすることです。そして、この信託の受託者から給付を受ける権利を有する者を受益者といい、信託された財産の名義は委託者から受託者に移りますが、実質的な所有者は委託者から受益者に移るのです。

信託には、信託銀行のように受託者が営業として財産を預かり信託業法の規制をうける「商事信託」と、営利目的のない受託者が財産を預かり管理処分する「民事信託」があります。そして、この「民事信託」のうちでも、家族や親族を中心にして設計されたものを「家族信託」と呼んだり、高齢者や障害者の財産管理を目的としたものを「福祉信託」と呼んだりします。

※民事信託は、信託銀行の商品である「遺言信託」や投資商品の「投資信託」とはまったく異なるものです。

信託の登場人物と信託の類型

■自益信託(第1類型)

典型的な信託では、3人の登場人物がいます。自分の財産を託す「委託者」、委託者から財産を信託譲渡により取得して財産の管理・処分などを行う「受託者」、受託者の行なう信託行為によって利益を受ける「受益者」です。

このように、委託者=受益者である信託のことを「自益信託」と呼びます。信託の場合、課税関係は原則として受益者にかかってくるので、その課税を回避するために自益信託が利用されており、実務でも最も多く利用される類型といえます。例えば、高齢化によって判断能力が低下した時に備えて、自分の財産管理を息子に託すような場合に用いられる手法です。

■他益信託(第2類型)

第1類型と異なり、委託者≠受益者である信託のことを「他益信託」と呼びます。

この場合、信託設定時に受益者に信託財産の贈与税がかかってくる可能性があるので注意が必要です。この類型は父が自分の財産を受託者に託して障害もつ息子のために信託財産の管理運用を行うことができる手法です。

■自己信託/信託宣言(第3類型)

これまでの信託では、自分の財産を他人に託する行為、信託譲渡が前提となっていましたが、この類型では、委託者=受託者である信託であり、信託譲渡がありません。ある時から自分の所有する財産は他人のための所有であると宣言するので、「信託宣言」あるいは「自己信託」と呼ばれています。

■目的信託(第4類型)

受益者が存在しない信託であり「目的信託」と呼ばれています。目的信託では、受益者存在しないため、受託者としては受益者の利益のためでなく、信託の目的に従って管理・運用・処分を行っていくことになります。

この類型ではペットのように権利能力がないため受益者となることができないもののためにも信託を設定することが可能となります。

この目的信託の場合、設定時に受益者が存在しないため、「みなし法人課税」として受託者に法人税がかかってきます。そのため、例えば公益目的で非課税になる特殊なケースを除いて目的信託を設定することは実務上困難となっています。

そのため、自分が死んだ後のペットの世話のことも考えて信託を組成する場合は、ペットも他の財産と併せて信託財産のなかに含めてしまい、現在の飼い主である自分を委託者兼第一受益者として組成するようにしたりします。

新しい類型の信託スキーム

民事信託の根拠となる法律は「信託法」になりますが、その信託法は2006(平成18)年12月に大改正されており、その際に今までは認められていなかった新しい類型の信託スキームが認められました。その新しい類型の信託として代表的なものに「遺言代用信託」と「後継ぎ遺贈型受益者連続信託」があります。

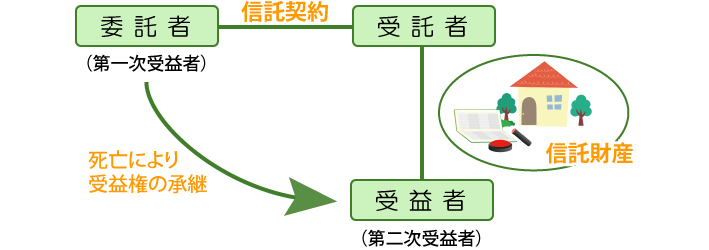

■遺言代用信託

遺言代用信託とは、生前に受託者との間で信託契約を締結して財産の全部または一部を信託し、委託者死亡までは委託者自身が当初受益者となって財産の給付を受け、その死亡時に契約の定めた受益者が財産の引渡し、もしくは受益権の承継を受けるというものです。

このように、信託を利用すると、遺言と同じように財産の承継ができるようになります。この遺言代用信託の利点としては、生前行為をもって自己の死亡後の財産承継を図ることができるという点です。しかも、委託者が亡くなった後でも遺言執行手続きが不要であり、直ちに民事信託の受益権があらかじめ定められた次順位受益者に移ることになります。

「遺言信託」は委託者の死亡時に効力が発生するのですが、「遺言代用信託」は信託契約締結の時より効力が発生します。また、委託者死亡後の受益者は、信託契約に別段の定めがない限り、委託者が死亡するまでは受益者としての権利及び義務は一切有しません。

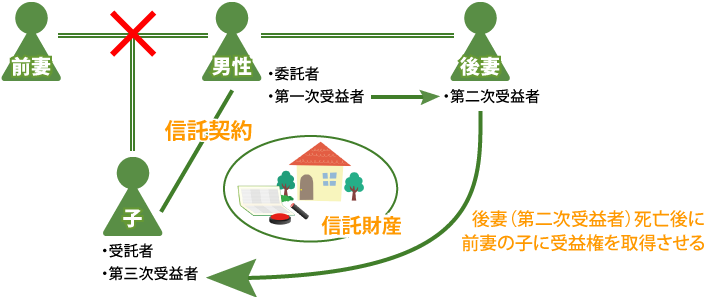

■後継ぎ遺贈型受益者連続信託

現在の受益者の死亡により、順次指定された者が新たな受益者(第二次受益者、第三次受益者・・・)として受益権を順次取得する旨の定めのある信託のことを後継ぎ遺贈型受益者連続信託といいます。

これは、実務的には、前婚の子と再婚の配偶者がいる場合、子の中に知的障害者がいる場合、未婚で直系卑属がいない場合などに利用されています。

例えば、前婚の子と再婚の配偶者がいる場合に、再婚の配偶者を当初受益者に選任し、自宅不動産を信託財産にしてこれに住まわせ、その後当初受益者が死亡した時は、予め後継受益者として指定された前婚の子もしくはその子(孫)に受益権を取得させたりします。

ただし、永久に受益者の連続が認められるわけではなく、30年という信託期間の制限があります(30年ルール)。また、受益者の死亡による受益権の承継が発生する度に、当該受益権が相続財産として相続税の課税対象となってしまうのです。そのため、節税効果という点よりも、「誰のための何のための資産承継なのか」が重要な視点となってきます。

このように、遺言書では二次相続以降の資産承継先の指定は不可能でしたが、民事信託では二次相続以降の資産承継先を指定することができるのです。

以上のように民事信託はいくつかの基本的な類型に分けることができるのですが、その信託にかかわる人達や設計目的などから「家族信託」「福祉信託」「事業承継信託」などと呼ばれたりするのです。また、信託が有する独特の機能から遺言書や成年後見制度では限界があった部分も補うこともできるのです。