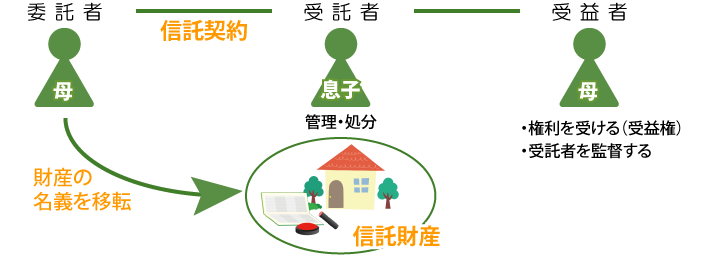

家族信託とは?

民事信託のうちでも、委託者が自分自身の財産を信頼できる家族・親族に託する信託方法をとくに「家族信託」と呼ばれています。すなわち、受託者は家族・親族とは関係のない第三者ではなく、信頼できる家族・親族であるのです。

そのため、家族信託は「家族の家族による家族のための信託(財産管理)」と言われています。

受託者が信頼できる家族・親族ですので、商事信託のように高額な信託報酬は発生しません。したがって、資産家の方だけの財産管理手法ではなく、誰でも気軽に利用できる財産管理手法なのです。

家族信託の代表的なメリット

■自分の生前から死亡後まで、自由で柔軟な財産管理・承継の設定ができる

信託では自分の生前から死亡時、そして死亡後までも自分の財産の管理・承継について決めておくことができるのです。

見守り契約・財産管理委任契約、成年後見制度、遺言書はそれぞれの手続きをまとめてするのは煩雑でありますし、成年後見制度にも遺言書にも限界がありますが、家族信託であれば、相続発生後の財産管理としてこれらの機能を生前に(認知症にかかる前に)、一つの信託契約で実現することができるのです。

■遺言書ではできなかったことができる

遺言書では、自分の死後に発生した相続については、財産を承継する者を指定することができません。しかし、信託では自分の死亡後でも受益者が死亡したときのために次の受益者を指定して財産の承継先を決めておくことができるのです(受益者連続型信託)。つまり、将来の二次相続、三次相続までも見据えた相続対策を実現することが可能なのです。

【遺言書の限界】

- 遺言者の生前には効力がない

- 遺言者の死亡後にきっちり執行されないと遺言の内容が実現しない

- 相続人全員が合意すれば遺言の内容と異なる遺産分割協議をすることも可能であり、その場合は遺言の内容が実現しない

⇒家族信託を利用することで、これらの限界を補うことができるようになります。

■成年後見制度では限界のあった柔軟な財産管理を実現できる

成年後見制度(法定後見・任意後見)では、後見人は定期的に家庭裁判所へ状況を報告しなければならない義務があり結構大変な負担でありますし、実際には被後見人の資産を積極的に運用しようとしたり効率的な財産管理をしようとしても家庭裁判所が許可しない場合も多く、有効な相続対策ができないということもあるのです。

この点、家族信託を利用することで、資産の管理・処分を信頼できる家族・親族に託することができ、自分自身の判断能力が低下しても自分自身のための財産管理を実現でき、自分自身が死亡した後は愛する家族のための財産管理を行うことができるのです。

さらには、家族信託であれば、財産を保存するだけはなく、積極的な資産運用や組換え(不動産売却、リフォーム、アパート建築等)も信託目的に沿う限り可能になり、有効な相続対策もとれるようになります。

【成年後見制度の限界】

- 被後見人の判断能力が減退する前は効力がない

- 後見人は被後見人の死亡後の管理・承継までは行なえない

- 成年後見制度の目的は被後見人の財産保存であり、積極的な財産の運用管理は家庭裁判所が許可しない

⇒家族信託を利用することで、これらの限界を補うことができるようになります。

■不動産相続による共有問題を回避することができる

相続人が複数いる相続では、一つの不動産を複数人の相続人が共有することになる場合もあります。遺留分に配慮された遺言書で特定相続人が承継する場合や遺産分割協議によって一人が単独相続する場合は問題ないのですが、現実には相続人間で揉めてしまって相続手続きすら放ったらかしになっている場合も多いのです。

この場合、家族信託を利用することで、管理処分権限を1人の相続人に託し、すべての相続人を受益者とすることで、相続によって不動産が共有状態になることを回避することができます。特に信託財産が賃貸アパートのような収益不動産の場合は、推定相続人の一人を受託者として、第一次受益者を委託者である親、親が死亡した時の第二次受益者を複数の相続人としておけば、不動産の共有状態を回避しながら、不動産賃貸からの賃料収入を相続人間で公平に分配することができることになります。

但し、この場合、信託設定当初から単独受託者が単独受益者となるような信託の設定ではできませんし、信託設定後の後発的な事由によって単独受託者が単独受益者となった場合も、信託法第163条2号により、『受託者が受益権の全部を固有財産で保有する状態が1年間継続したとき』に当該信託は終了するとされているので注意が必要です。

■倒産隔離機能がある

信託は、委託者が受託者へ託した信託財産は受託者の固有財産とは別個の財産として管理されますので、委託者や受託者が将来、信託財産とは関係ないとことで多額の債務を負担したとしても信託財産は差押えの対象にならないという倒産隔離機能があります。

ただし、この倒産隔離機能は信託設定の段階で委託者に債権者を害する意思があれば「詐害信託」となりますので注意が必要です。

家族信託のデメリット・注意点

■家族信託そのものは節税対策にならない

家族信託の場合、原則的には受益者に課税されるため、相続の際の節税対策にはならないと言われています。

しかし、信託のパス・スルー機能により流通税(譲渡所得税、法人税、不動産取得税)は原則非課税とされています。また、信託財産のなかに不動産が含まれる場合、登記をする際の登録免許税は実体移転の場合の1/5ですし、受益者移転は1不動産あたり1,000円のみとされています。固定資産税は受託者が納税義務を負います。

■遺留分減殺請求は遮断できない

信託による場合でも、遺言による遺贈ではないのですが、遺留分減殺請求権の対象となり、遺留分減殺請求は遮断できないのです。

ただし、受益者連続型信託において、受益権相続型(信託法第91条後段)では受益権という確定した債権が次順位受益者に相続されていくので相続の度に遺留分減殺請求権が発生するのですが、受益権消滅・発生型(信託法第91条前段)では受益権という債権は第二次受益者の死亡時点で一旦消滅して委託者に戻り、第三次受益者は新たな受益権を取得するので、受益権は相続財産とはならず第二次受益者の推定相続人に遺留分減殺請求権が発生することはありません。また、受益者連続信託では相続財産とはならない場合であっても「みなし相続課税」を課税される場合があります。(ここに示したのは信託と遺留関係についての一つの見解にすぎません。信託と遺留分減殺請求の可能性については、まだ裁判例もほとんどなく、実務上明確に確立された部分とはいえないのです。そのため、遺留分を侵害させた者は受益者又は受託者に対して、遺留分の減殺請求をすることができるとする見解や「受益者に対してのみ」「受託者に対してのみ」しか減殺請求できないという見解もあります。)

■受託者の事務処理の負担

受託者は信託目的に従って管理処分する義務が生じますので、その負担を重く感じられる方もいらっしゃると思います。

また、基本的に受益者に税金がかかってきますが信託財産から生じた損益について税務署に届け出る事務処理は受託者が負担することになりますので、様々な事務処理上の負担が生じてきます。

ただ、この点については、行政書士などの専門家を信託事務処理代行者やアドバイザーとすることで解決するでしょう。

■成年後見、遺言の方が適切な場合もある

信託は財産についての管理処分など必要な行為を行うものであるのに対し、成年後見は本人の財産管理のみならず身上監護をも想定されている点が異なります。信託契約に身上監護についての規定を盛り込むことも可能ですが、例えば介護施設への入所契約のように本人の名前で契約をする必要がある場合もあり、その場合には本人の法定代理人である成年後見人でなければ適切な身上監護ができない場合もあるでしょう。

また、未成年後見人の指定や子の認知などの身分行為は遺言ではできるのですが、信託ではできないのです。遺言代用信託といわれる方法もあるのですが、それは財産の承継方法についてのものであり、身分行為まで盛り込むことはできません。

信託ももちろん万能のものでなく、メリット・デメリット・注意点があります。そのため、財産の承継などを考える場合には信託のみを検討するのではなく、成年後見や遺言書などの他の制度も併せて検討する必要があるのです。

具体的な事案

85歳の母が古家で一人暮らししている。

母はそろそろ安心して施設に入所しようと思っている。

今住んでいる古家については、そのままにしておいて将来必要があれば貸してもいいし、売ってしまってもいいと思っている。

家族関係:父はすでに他界、85歳の母と60歳の一人息子

<不安>

母が施設に入所しても、認知症などで意識の低下があると、古家は売ることも活用することも難しくなる。

<対策>

家族信託を組成して、古家を信託財産とすれば、受託者である息子が売却や賃貸の手続きをすることができるようになり、母親が認知症になったとしても古家を処分したり活用したりすることができます。仮に古家を売却した場合には、その売却代金は信託財産になるので受益者を母親にしておけば、母親は施設への入所費用などを信託財産から受給することができるようになります。